Swico ICT Index Q2 2026: Der Optimismus lässt etwas nach

geschrieben_von

_upscale_zoom-120.jpg)

categories

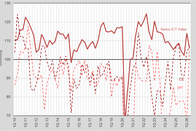

Nach einem starken Start ins Jahr 2026 zeigt sich die Schweizer ICT-Branche im zweiten Quartal weiterhin wachstumsorientiert – sie verliert jedoch spürbar an Schwung. Der Swico ICT Index sinkt um 7.7 Punkte auf 106.2 Punkte.

Im zweiten Quartal entspricht der ICT Index den konjunkturellen Erwartungen allgemein: Die Branche wächst weiter, gleichzeitig fordern steigende Kosten, intensiver Wettbewerb und zu-nehmender Preisdruck die Unternehmen heraus. Zudem ist der Einsatz von Künstlicher Intelligenz ungebrochen, was den Transformationsdruck verstärkt – insbesondere bei neuen Skills, Services und Geschäftsmodellen.

Der Arbeitsmarkt schwächelt

Die gesamtwirtschaftliche Wertschöpfung in der Schweiz wächst weiter. Das KOF Konjunktur-barometer ist zuletzt gestiegen und liegt nun bei 104.2 Punkten. Der Arbeitsmarkt hingegen entwickelt sich schwächer und liegt klar unter dem Niveau der vergangenen Jahre. Besonders ausgeprägt ist die Abschwächung im ICT-Sektor, der nach Jahren kräftigen Wachstums nun an Tempo einbüsst.

Giancarlo Palmisani, Leiter Verbandsdienstleistungen bei Swico, erklärt: «Zu den grössten Belastungen in allen Segmenten zählen der Margendruck und zurückhaltendere Entscheide auf Kundenseite. KI wird zunehmend zum strategischen Faktor – gleichzeitig fehlen vielerorts die nötigen Skills, um konkrete Use Cases und angepasste Geschäftsmodelle umzusetzen.» Die Folge davon: Bei rückläufigen Personalbeständen bliebt die Rekrutierung qualifizierter Fachkräfte schwierig. «Nicht die Anzahl der Bewerberinnen und Bewerber, sondern fehlende oder falsche Fähigkeiten sind momentan das Problem», ergänzt Palmisani.

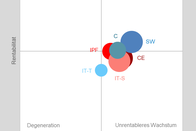

Die Segmente im Überblick

Software (110.4 Punkte, –3.5) Software übernimmt im Q2 die Spitzenposition innerhalb der ICT-Branche. Umsatz, Auftragseingang und Bruttomarge sollen weiter steigen – wenn auch weniger dynamisch als im aussergewöhnlich starken Vorquartal. Gleichzeitig steigt der Druck auf Preise und Margen, und die Akquise neuer Projekte wird anspruchsvoller.

Consulting (106.9 Punkte, –5.7) Consulting bleibt klar im Wachstumsbereich, verliert jedoch an Dynamik. Die Nachfrage steigt weiter, aber Kundinnen und Kunden entscheiden zurückhaltender, Projektvergaben verzögern sich. Die Margen stehen unter Druck, während die Anbieter weiterhin Personal aufbauen, um Kapazitäten für diesen Transformationsmarkt bereitzuhalten.

IT-Services (105.7 Punkte, –7.8) IT-Services bleibt über der Wachstumsgrenze, rutscht jedoch tiefer in den Bereich des unrentablen Wachstums. Umsatz und Auftragseingang sollen steigen, aber gleichzeitig sinken Margen und Preise bei steigenden Kosten. Der Druck, Services und Geschäftsmodelle im Hinblick auf KI neu auszurichten, wächst deutlich.

IT-Technology (97.7 Punkte, –18.7) Das Segment verzeichnet den deutlichsten Rückgang gegenüber dem ersten Quartal 2026 und fällt unter die Wachstumsgrenze. Stagnierende Umsätze, sinkende Margen, vorsichtige Investitionsentscheide auf Kundenseite und intensiver Preiswettbewerb belasten die Entwicklung. Die Konversion von Sales Pipeline in echte Aufträge verlangsamt sich markant.

Consumer Electronics (107.1 Punkte, +3.4) Die CE-Branche verbessert sich weiter und liegt stabil über 100 Punkten. Allerdings bleibt die Rentabilität unter Druck: Stagnierende Preise, rückläufige Margen und Graumarktaktivitäten schränken die Profitabilität ein. Während Umsätze und Auftragseingänge steigen, bleibt die Nachfrage insgesamt volatil.

Imaging | Printing | Finishing (104.4 Punkte, +38.4) Nach einem starken Einbruch im Vor-quartal erlebt IPF eine deutliche Erholung und überschreitet erstmals seit 2023 wieder die Wachstumsgrenze. Umsatz, Auftragseingang und Sales Pipeline ziehen an, dennoch bleibt die Branche aufgrund steigender Kosten, stagnierender Margen und struktureller Herausforderungen im Übergangsbereich zwischen Profitabilität und Unrentabilität.

Ausblick: Vorsichtig – aber weiterhin positiv

Die Branche wächst weiter, doch die Phase mit einer sehr starken Dynamik scheint vorerst vorbei zu sein. Für die kommenden Quartale wird entscheidend sein, wie rasch und effizient die Un-ternehmen KI-Kompetenzen aufbauen, Margen stabilisieren und ihre Geschäftsmodelle weiterentwickeln.

Swico ICT Index

Der Swico ICT Index misst quartalsweise die konjunkturelle Entwicklung der Schweizer Digitalisierungsbranche in den Bereichen ICT, Consumer Electronics (CE) sowie Imaging | Printing | Finishing (IPF). Werte über 100 Punkten entsprechen einer positiven Stimmung, Werte unter 100 Punkten zeigen eine negative Entwicklung an.

Die Befragung für das zweite Quartal 2026 wurde zwischen Januar und März 2026 durchgeführt.

_upscale_zoom-120.jpg)